A pocas horas del final del año, se acerca el momento en que la Administración Federal de Ingresos Públicos (AFIP) toma “la foto” a partir de la cual se calcula el Impuesto a los Bienes Personales.

Cuánto le pagará en impuestos la Selección a la AFIP por haber ganado la Copa del Mundo en Qatar 2022

Cómo es el sistema de percepción, quiénes deben pagar y qué tributos; además, a qué dólar deberá liquidar el premio la AFA y cómo lo distribuirá entre los jugadores y el cuerpo técnico

Deben tributar Bienes Personales 2022 aquellas personas cuyo activo (bienes en el país y en el exterior) supere los $11.282.141,10 -el dato no es oficial sino una estimación de SDC Asesores tributarios, porque todavía no se publicó en el Boletín Oficial- , tal como está conformado al 31 de diciembre.

contribuyentes cuyos bienes superan ese valor se les aplican las alícuotas progresivas de 0,5% a 1,75% para aquellos bienes registrados en el país y una tasa diferencial de entre 0,7% a 2,25% para los declarados en el exterior, a cada peso por encima del mínimo no imponible.

Finanzas personales: Cinco consejos para ahorrar en las compras navideñas

A pocos días de celebrar la Navidad es indispensable la planificación de tus compras, ya que te ayudará a no gastar más de lo previsto ya tener todo en orden para la fecha esperada.

En el cuadro que sigue se detalla cuanto paga cada contribuyente cuyos bienes superan el mínimo, cuando los bienes están situados en el pais.

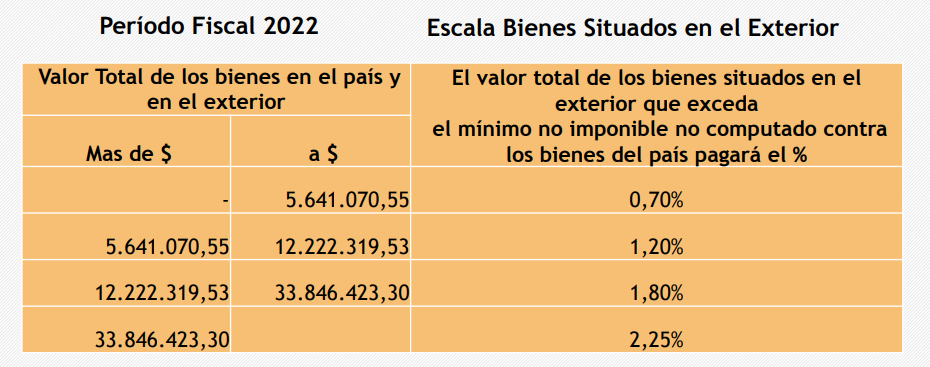

El siguiente cuadro muestra las alìcuotas que se aplican cuando los bienes están situados en el exterior.

Pero no todos los bienes tienen el mismo tratamiento. Por ejemplo, una de las exenciones más importantes se aplica a las viviendas destinadas a casa habitacion con una valoración de hasta $56.410.705,50 (también, una estimación a la espera de la publicación del dato oficial). De la misma manera, rigen distintos tratamientos de acuerdo a qué tipo de activos se posea, si están dentro del país o fuera de él y si el titular es una persona física o jurídica.

Genera ganancia de tus ahorros: los pilares a enfocarte si no tienes suficiente dinero, según experto

César Dabián, un experto en finanzas, explicó claramente son las tres habilidades que debe desarrollar una persona para jugar el juego del dinero

Pero más allá de que el impuesto pesa sobre todo tipo de activos registrables, sociedades que se posean y cualquier otro patrimonio, la cercanía de la foto de fin de año permite administrar mejor una parte del patrimonio, los activos financieros liquidosque son más fáciles de modificar para limitar al máximo el impacto del gravamen.

Modificar abiertamente la cartera de inversiones días antes del 31 de diciembre para reducir el pago de Bienes Personales está limpiamente castigado en la normativa

En ese sentido, a la hora de invertir o ahorrarcerca de la llegada de fin de año es conveniente tener en cierto qué cuentas, inversiones y activos financieros están exentos del tributo.

Clean primero a tener en cuenta es que modificar abiertamente la cartera de inversiones antes del 31 de diciembre para reducir el pago de Bienes Personales está mente castigado en la normativa.

“Existe el artículo 30 del decreto reglamentario que faculta a la AFIP a que, si entiende que una persona cambia su composición patrimonial para evadir un impuesto, puede ajustarse el tributo proporcionalmente. Para mí eso es inconstitucional pero está en el decreto y hubo un fallo que lo constituyó este año. Y no es habitual que el fisco lo aplique”, dijo a Infobae Sebastián Domínguez de SDC Asesores Tributarios.

Tal como está en la normativa, aunque la AFIP la aplique poco, los requisitos temporales para disfrutar de las excepciones son los siguientes:

1. Invertir en activos exentos más del 75% de los días del año (que puede ser 273 o 274 días, dependiendo si el año es bisiesto o no); y

2. Mantener esos bienes entre el 1/12 del año en curso y hasta el 31/5 del próximo año. En definitiva, unos 181 o 182 días en total.

De no cumplirse con estos requisitos temporales, no utilizarán las exenciones y los bienes pasarán a quedar gravados en bienes personales (la excepción son las cajas de ahorro en pesos, para ingresos vinculados con salarios, jubilaciones, pensiones, etc.).

La excepción son las cajas de ahorro en pesos, para ingresos vinculados con salarios, jubilaciones, pensiones

Lo segundo a tener en cuenta son los costos: los activos financieros suelen tener cargas de entrada y salida, por ejemplo, la comisión de una sociedad de Bolsa por la compra y venta de bonos. Muchas veces son mayores que el ahorro impositivo.

Algunas de las principales exenciones son:

Acciones de Sociedades Argentinas que cotizan en la Bolsa (por ejemplo, no Tenaris, que es una sociedad del exterior);

Depósitos en moneda nacional y extranjera en cajas de ahorro, cuentas especiales de ahorro u otras formas de captación de fondos en instituciones bancarias reguladas por la Ley 21.526;

Plazos fijos en moneda nacional y extranjera en instituciones bancarias reguladas por la Ley 21.526;

Obligaciones Negociables (ON) emitidas en pesos. No todas, aquellas que cumplan con la Ley de ON;

Fondos Comunes de Inversión y certificados de participación y valores representativos de deuda fiduciaria de fideicomisos financieros. No todos aquellos que hayan sido constituidos en los términos del Código Civil y Comercial de la Nación, que hayan sido colocados por oferta pública con autorización de la Comisión Nacional de Valores;

Títulos Públicos soberanos y privados, así como participaciones societarias de sociedades de Bolivia.

La lista de fondos comunes, obligaciones negociables y fideicomisos financieros que están exentos está publicada en el portal de internet de la AFIP: https://www.afip.gob.ar/gananciasYBienes/bienes-personales/conceptos-basicos/bienes-exentos .áspid

Entonces, con sólo depositar dólares en el banco o mantener los pesos en una caja de ahorro ya se puede reducir significativamente el impacto del impuesto. Pero a la hora de elegir inversiones, conviene no sólo considerar los activos exentos sino planificar la colocación de los ahorros. Y entender que, si bien se goza del beneficio impositivo, a cambio el contribuyente se expone al riesgo que supone toda inversión financiera.

En ese sentido, Maximiliano Donzelli, cabeza de Investigación en IOL invertironline y Nicolás FusterInstructor de IOL Academy, elaboró una serie de opciones que sirven al fin de reducir el impacto del impuesto y, también, tienen perspectivas interesantes.

“La mayoría de los fondos comunes de inversión conocidos como T+1 y T+0 pueden estar exceptuados, tal como el Premier Renta Fija Ahorro. La ventaja, con respecto a una aja de ahorro bancario, que también está exceptuada, es que el fondo permite generar rendimiento todos los días”, dijeron los especialistas.

“Creemos que una buena alternativa, para quienes buscan invertir en el corto plazo -a menos de seis meses- es el bono TX23, con vencimiento el 23 de marzo del 2023 y que rinde a la fecha CER más 6%. Cabe destacar que el rendimiento esperado de este bono se sitúa por encima de la inflación y de un plazo fijo”, agregaron.

Una buena alternativa, para quien busca invertir en el corto plazo -a menos de seis meses- es el bono TX23, con vencimiento el 23 de marzo del 2023 y que rinde a la fecha CER más 6% (Donzelli – Fuster)

“Asimismo, otro bono soberano pero en dólares es el GD30, una alternativa interesante ya que en el último tiempo subió aproximadamente un 40%. Por último, un Título Público Provincial interesante puede ser el subsoberano exento en dólares Provincia de Córdoba 2026 (símbolo CO26D), que paga un rendimiento en dólares anuales del 5%”, concluye Donzelli y Fuster.

Pero así como existen inversiones que no están gravadas por Bienes Personales, también hay toda una serie de colocaciones que suelen generar costos impositivos cada 31 de diciembre a sus tenedores. Muchas veces sin que se den cuenta.

Por ejemplo, los saldos es cuenta corriente en bancos no gozan para nada de las excepciones previstas para cajas de ahorro y plazos fijos. Y al ser depositarios bancarios, a veces esto no queda cierto.

El dinero es efectivopor otro lado, también paga el impuesto.

Un problema tambien tradicional es el de los saldos en las cuentas comitentes de sociedades de bolsa. Muchos inversores venden bonos, acciones u otros activos y nunca los retiraron de sus cuentas de inversión. Estas cuentas comitentes no están exentas como las cuentas bancarias.

Por último, una situación parecida se da con una de las novedades que más crecen entre los servicios financieros: las fintech. Al no ser cuentas bancarias, los saldos en billeteras digitales y prestadores de servicios de pago no bancarios -como Mercado Pago y Ualá, por ejemplo- también pagan el impuesto.

Seguir leyendo: